기업의 성과평가 및 보상 지표로 최근 가장 널리 쓰이는 게 바로 EVA(Economic Value Added. 경제적 부가가치)다. 언론 보도를 보면 한국 대기업의 대부분이 경영 의사결정 과정에서 EVA를 사용하고 있다. EVA가 한국에 도입된 지 불과 10년 정도임에도 불구하고, 이처럼 광범위하게 쓰인다는 점은 매우 놀랍다. 선진 경영평가 및 보상제도가 이제 우리 기업들에도 점차 자리를 잡아가고 있다는 증거라 하겠다.

재미있는 점은 EVA가 성과평가 및 보상 목적으로 개발된 지표가 아니었다는 사실이다. 수 십 년 전 경제학 교과서에서 추상적으로 등장한 바 있는 내용을 1960년대 미국 펜실베이니아대의 데이비드 솔로몬스 교수가 발전시킨 게 EVA의 시초다. 회계학 분야의 대가인 캐나다 브리티시 컬럼비아대 제럴드 펠섬 교수와 미국 애리조나주립대 제임스 올슨 교수는 이를 더욱 발전시켜 1990년대 중반 기업가치 평가 도구인 초과이익 모형(residual income model)을 개발했다. 초과이익 모형은 여러 회계학자들의 연구를 통해 과거 널리 쓰이던 배당 할인 모형(dividend discount model), 현금흐름 할인 모형(cash flow discount model), 잉여 현금흐름 할인 모형(free cash flow discount model)에 비해 훨씬 더 정확한 평가 수치를 제공하는 우수 지표로 밝혀졌다. 이에 컨설팅 회사인 스턴 앤드 스튜어트에서 초과이익 모형의 일부분만을 취합해 EVA라는 이름을 붙였다. 스턴 앤드 스튜어트가 자사의 컨설팅 과정에 사용하고 이를 널리 홍보하면서 세계적으로 유명해지기 시작했다.

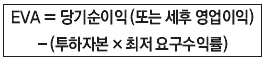

EVA는 세전이익 혹은 영업이익에서 투입 자본에 대한 최소 요구수익률을 뺀 금액을 이용해 수익성을 평가한다. 과거 수익성을 나타내는 지표로 널리 쓰이던 당기 순이익, 총자산 순이익률(Return on Assets, ROA), 자기자본 순이익률(Return on Equity, ROE) 보다 계산 방법은 조금 복잡하지만 그 정확도는 비교할 수 없을 정도로 우수하다. 1990년대 초반에는 두터운 학술 논문, 1990년대 중후반에는 대학교의 관리회계 교과서에서나 등장하던 EVA가 현재 회계학 교과서를 넘어 재무관리, 인사관리, 경영전략 분야의 대학교재는 물론, 경영 관련 일반 서적이나 언론에도 등장할 정도로 유명해졌다. 앞서 언급했듯 국내 상당수의 기업들도 EVA를 평가기준 지표로 사용하고 있다.

흥미로운 사실은 EVA가 이렇듯 널리 쓰이고 있음에도 불구하고 EVA의 원형인 초과이익 모형을 기업가치 평가에 사용하는 한국 기업들은 많지 않다는 점이다. 실무 현장은 물론이고 대학교 강의에도 들어있지 않은 경우가 많다. 컨설팅 회사가 간단하면서도 멋져 보이는 이름을 붙이고 적극 홍보했다는 차이도 있겠지만 무엇이 이런 결과를 낳았는지 궁금할 뿐이다.

EVA를 계산하는 공식이다. EVA 도입 전 수익성 평가를 위해 널리 쓰이던 지표는 매출액 순이익률(Return on sales, ROS), ROA, ROE 등이다. EVA는 회사가 투자한 자본 금액과, 회사가 해당 자본 투자에 대해 요구하는 최저 수익률이 얼마인지를 수익성 평가에 적절하게 고려한다. 그러나 위에서 언급한 다른 지표들은 단편적인 관점, 즉 매출액, 자산, 자본 등 한 가지만을 중심으로 수익성을 계산하기에 지표로서의 가치가 훨씬 낮다.

EVA는 특정기간, 예를 들어 1년 동안 창출한 이익으로부터 그간 투자한 자본에서 회사가 창출하고자 하는 최소 이익수준 정도를 차감한 수치다. 삼성그룹은 요구수익률 14%를 기준으로 EVA를 계산해 성과평가 및 보상 결정에 사용한다. 즉 그룹 전체의 이익 규모가 아니라 투자 자본 대비 14%의 요구 수익률 수준보다 높은 이익을 올려야만 보상받을 수 있는 셈이다. 글로벌 금융위기 전까지 삼성그룹 직원들이 받은 보너스 규모는 일반 직장인들이 부러워할 정도로 엄청난 수준이었다. EVA의 25% 정도를 종업원들의 성과 보상으로 지급하기도 했으니 말이다.

EVA는 한국 기업들이 과거의 직관적인 평가체제에서 벗어나 더욱 객관적이고 합리적인 평가 기준을 사용하도록 만드는 데 큰 공헌을 했다. EVA 수치를 높이려면 순이익 및 영업이익을 늘리거나 불필요한 부분에 대한 투자를 억제하고, 수익성이 떨어지는 부분을 구조조정함으로써 낭비되는 투하 자본을 줄이거나 요구 수익률을 낮추려고 노력해야 한다. 이를 위해 여러 가지 혁신 노력이 뒤따랐음은 물론이다. 기존 지표인 ROE, ROA, ROS보다 경영의 다양한 측면을 동시에 고려할 수 있도록 하는 툴을 제공했다고 볼 수 있다.

물론 EVA가 기업의 모든 문제점을 해결해 주는 만병통치약은 절대 아니다. 하지만 과거 지표보다 훨씬 우수한 도구라는 점은 분명한 사실이다. 이제부터는 어떤 경영학 교재에도 등장하지 않는 EVA의 문제점과, 이를 해결 및 보완하기 위해 사용할 수 있는 방법들을 알아보자.